कुल मिलाकर, यूरोज़ोन की अर्थव्यवस्था अब छह महीने पहले की तुलना में अधिक विश्वसनीय लग रही है। जीडीपी वृद्धि अनुमान से अधिक रही और नए अमेरिकी आयात शुल्कों के लागू होने से लगभग अप्रभावित रही; समग्र पीएमआई (PMI) पूरे पिछले वर्ष विस्तार में रहा, और चौथी तिमाही (Q4) के लिए सूचकांक का औसत मान 52.3 अंक था, जो 2023 के बाद सबसे उच्च स्तर है।

पिछले वर्ष की आखिरी यूरोपीय सेंट्रल बैंक (ECB) की बैठक ने भी सकारात्मक माहौल बनाया: स्टाफ के पूर्वानुमानों को पूरे प्रक्षिप्ति अवधि के लिए ऊपर की ओर संशोधित किया गया, और 2026 के मुद्रास्फीति पूर्वानुमान को बढ़ाया गया, जिससे ECB की और किसी संभावित दर कटौती की संभावना लगभग समाप्त हो गई। स्पष्ट रूप से, यह गतिशीलता यूरो का समर्थन करने में असफल नहीं हो सकती।

दिसंबर में वार्षिक आधार पर मुद्रास्फीति 2.0% तक गिर गई, जो ECB के लक्ष्य के बराबर है। कोर मुद्रास्फीति 2.3% पर पहुंची, और चूंकि हाल ही में ऊर्जा की कीमतें कम हुई हैं, इसलिए Q1 के लिए मुद्रास्फीति का पूर्वानुमान 1.6% वार्षिक आधार पर संशोधित किया गया, जो ECB के पूर्वानुमान से स्पष्ट रूप से कम है और दर कटौती की संभावना बढ़ाता है। फिलहाल, यही मुख्य कारण है जो यूरो की वृद्धि को धीमा कर रहा है, क्योंकि डॉलर अभी तक अपनी मजबूती का ठोस प्रमाण नहीं दे पा रहा है।

ECB सदस्य डे गुइंडोस ने मुद्रास्फीति डेटा पर टिप्पणी करते हुए कहा कि लक्ष्य प्राप्त कर लिया गया है, लेकिन असमर्थता (अनिश्चितता) अभी भी बहुत उच्च बनी हुई है। संशोधित मुद्रास्फीति डेटा 20 जनवरी को प्रकाशित किया जाएगा, और जनवरी पीएमआई 21 जनवरी को; तब तक यूरो की भविष्यवाणियों को प्रभावित करने वाले कोई महत्वपूर्ण यूरोज़ोन डेटा आने की संभावना नहीं है।

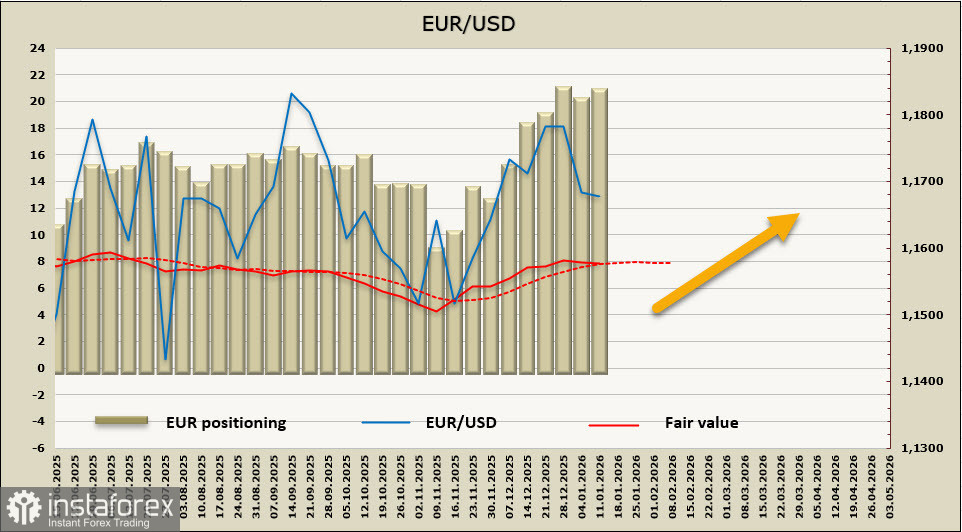

रिपोर्टिंग सप्ताह के दौरान यूरो पर शुद्ध लंबी स्थिति (net long position) $0.7 बिलियन बढ़कर $23.8 बिलियन तक पहुँच गई; यूरो की ओर सट्टात्मक झुकाव (speculative bias) मध्य-2023 के बाद अपने उच्चतम स्तर पर है, जो यूरोज़ोन में असमान आर्थिक वृद्धि को देखते हुए कुछ हद तक आश्चर्यजनक है।